值得留意的是,2024年1月,按照和谈,EPMB将正在当地拆卸出产长城汽车的电动汽车,以及旗下SUV等多款车型。

且值得留意的是,虽然当前马来西亚市场以保守燃油车为从,但新能源汽车市场正处于快速起步阶段,增加潜力庞大。相关数据显示,2024年,马来西亚新能源汽车市场渗入率上升至5。6%,纯电动汽车销量增加45。3%。

2023年6月,湛蓝锂芯全资子公司马来西亚天鹏取Bonus Essential Sdn Bhd就马来西亚雪兰莪州的一处地产告竣出售要约,拟以13590。72万林吉特的价钱采办48英亩的工业地产,用于锂电池项目扶植。

出格值得一提的是,2023年,吉利控股取DRB-HICOM集团再度签订合做框架和谈,环绕马来西亚丹兵马林汽车高科技谷(Automotive Hi-Tech Valley,简称AHTV)展开合做,配合打制东盟新能源和新手艺研发制制高地,帮力马来西亚汽车财产新能源智能化转型升级,这是中马正在“一带一”框架下,正在新能源汽车范畴合做的具体表现和主要。

针对上述挑和,盖世汽车研究院,正在马来西亚市场,中国企业能够沉点拓展出口商业和CKD工场模式,同时充实阐扬地域半导体产物封测劣势,扶植车规级芯片测试,并拓展底盘件、车身件等营业。别的,还能够取区域影响力较大的经销商集团或大型国有企业合做开辟本地汽车市场,而零部件企业则能够借帮吉利的配套系统进入本地市场,谋求更大的成长。

同年8月,瑞松科技取马来西亚陈唱集团旗下两家子公司签定供给白车身焊拆出产线月,亿纬锂能颁布发表其马来西亚工场设备出场,估计2025年一季度投产。

此中提出,到2030年,将使包罗夹杂动力汽车正在内的电动汽车占全体汽车销量的比例提高至15%。若是按照2030年122万辆的年销量方针,15%的比例即18。3万辆。到2040年进一步提高至38%,并打算到2050年实现温室气体净零排放。

另一方面,就新能源汽车转型而言,当前马来西亚充电根本设备收集扶植尚不完美,而燃油车市场不只配套系统成熟,更享有的汽油价钱补助政策,使适当地汽油价钱维持正在相对低位,这无疑会正在必然程度上障碍电动汽车正在本地市场普及使用。

此外,据盖世汽车研究院拾掇,还有包罗延锋、均胜电子、拓普集团、中鼎股份、经纬恒润、信义玻璃、华天科技等正在内的汽车零部件供应商,均已正在马来西亚设立出产和研发核心,为出海马来西亚的中国汽车制制商,以及本地本土企业供给零部件产物和手艺支撑。

马来西亚具有较为成熟的汽车消费市场,近年来汽车销量稳步上涨。相关数据显示,2024年, 马来西亚新车销量再立异高,达81。67万辆,同比增加2。1%。做为对比,2024年,泰国汽车销量为57。27万辆,同比下降26。2%。

跟着中国汽车财产进入新的大帆海时代,东南亚成为大大都车企出海的第一坐,此中马来西亚凭仗其成熟的汽车制制业根本、优胜的地舆以及的市场,正正在成为中国汽车财产链企业争相奔赴的主要目标地。

马来西亚有超600家汽车零部件制制商,可以或许出产车身面板、制动零件、策动机零件、变速箱和转向零件、橡胶零件以及电气和电子零件等各类零部件,财产配套能力较强。

同年3月,小鹏X9正在马来西亚正式上市,且据相关消息显示,2026年前,小鹏还将正在马来西亚推出两款新车,而且大要率会进行当地拆卸。

NAP 2020是当前的焦点政策,次要聚焦通过强化政策办法和引入先辈手艺要素,包罗下一代汽车(NxGV)、出行即办事(MaaS)以及工业4。0(IR4。0),旨正在将马来西亚打形成集汽车出口、汽车零部件出口、汽车研发、取挪动相关的汽车手艺开辟和汽车取零部件测试于一体的核心。

中国汽车财产链企业正在马来西亚结构,能够借帮其完美的交通收集,将产物快速运往周边国度,进一步扩大市场笼盖范畴,提拔品牌正在东南亚地域的影响力。以马来西亚为核心,通过海运和空运,可以或许高效地将汽车及零部件产物输送到新加坡、印度尼西亚、泰国等周边国度,拓展国际市场份额,实现全球化成长计谋。

正在根本设备方面,马来西亚打算到2025年建成1万个公共充电设备,此中9000个交换充电桩和1000个曲流充电桩。截至2024年11月底,马来西亚全国已有3,354个电动车公共充电桩。

取复杂的保守燃油车市场比拟,新能源汽车市场份额占比力小,但这意味着新能源汽车市场存正在着广漠的成长空间。中国车企能够凭仗正在新能源汽车范畴的手艺劣势取产物立异能力,正在马来西亚新能源汽车市场中抢占先机,实现快速成长。

2024年6月,极氪颁布发表正式进入马来西亚市场。之后正在12月,极氪009和极氪X 正在马来西亚正式发售。按照打算,极氪将正在马来西亚结构六店,笼盖吉隆坡、雪兰莪、槟城、新山等地,同时也将正在吉隆坡、柔佛、槟城连续开设办事核心,为本地用户供给全方位办事和售后。

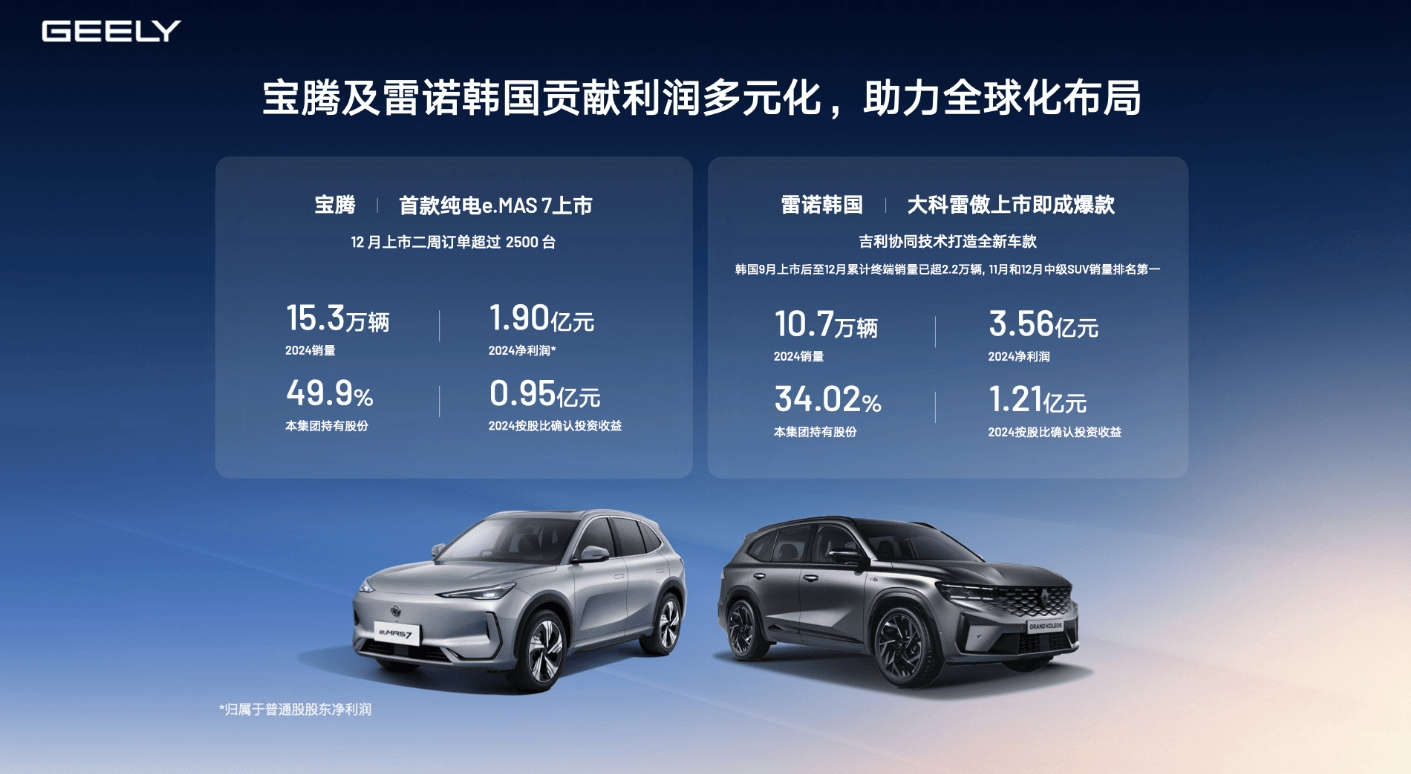

也是正在2024年,宝腾推出了马来西亚首款纯电车型e。MAS7,上市仅两周订单即跨越2500台,正在2025年前2个月,该产物更是正在马来西亚纯电动车市场榜单中持续排名第一。

可是,中国品牌的表示也尤为亮眼,如奇瑞汽车2024年本地销量同比暴涨338%,市占率曾经位居第五;比亚迪销量同比大增130%,成功进入前十,排名第十。

且正在当前,马来西亚良多汽车零部件企业都附属于HICOM集团(马来西亚成立的沉工业集团),次要为宝腾供给配套办事,并持久处于政策的之下。这一财产款式意味着,以吉利为代表的中国车企以及其他供应链企业,若要实现对马来西亚现有汽车供应链系统的替代取升级,将不成避免会履历取马来西亚的博弈过程。

一方面,北鹿大和宝腾正在马来西亚曾经构成十分安定的市场地位,正在如许的布景下,中国车企想要进入无疑坚苦沉沉。

据盖世汽车研究院不完全统计,目前,已进军马来西亚市场的中国车企包罗吉利、比亚迪、奇瑞、上汽、长城、广汽、哪吒、小鹏等,而且吉利、奇瑞、长城、广汽、哪吒等已正在本地建厂或有建厂规划。

2017年,吉利控股集团收购了马来西亚DRB-HICOM集团旗下宝腾汽车49。9%的股份,宝腾正式进入吉利全面从导时代。此后,借帮吉利输出的办理、手艺、人才等焦点资本,并通过导入吉利缤越、博越、豪越、帝豪(马来西亚版别离对应X50、X70、X90和S70)等热销车型,宝腾销量表示持续提拔,并于2019年成功扭亏为盈。

同时,该步履打算还2023~2025年,采购的新车中BEV的比例应达到50%,同期相关企业采购新车中BEV的比例应达到20%。

马来西亚做为东南亚主要汽车市场,虽展示出庞大成长潜力,但中国汽车财产链企业正在此拓展仍面对多沉挑和。

除吉利外,以比亚迪、奇瑞、上汽、长城、广汽、江淮等为代表的中国自从品牌,近年来也正在积极结构马来西亚市场。

2025年2月,奇瑞颁布发表正在马来西亚雪州的高科技汽车城设立奇瑞智能汽车工业园,将于2026年落成。该工业园落成后初始产能为10万辆/年,但将预留空间并打算将来拓展到30万辆/年。

正在此之前,奇瑞正在马来西亚曾经具有一座汽车拆卸厂,担任出产本地正在售的Jaecoo J7和Omoda C9。

盖世汽车财产大数据库显示,2024年,马来西亚本土品牌北鹿大和宝腾继续从导马来西亚汽车市场,北鹿大市场份额更是超出40%。

2024年4月,广汽乘用车取富丽山陈唱汽车无限公司正在马来西亚吉隆坡Segambut(泗岩沫)工场举行马来西亚CKD工场完工暨量产典礼。做为广汽集团正在海外第一个CKD项目,马来西亚泗岩沫CKD工场位于马来西亚吉隆坡,工场尺度产能为3。44万辆/年,最大产能可跨越5万辆/年,新一代GS3影速将是首款当地拆卸车型。次月,广汽埃安旗下AION Y Plus正式登岸马来西亚市场。

此外,到2025岁尾,马来西亚对BEV和PHEV车从免征道税。从2026年1月1日起,马来西亚将实行新的电动汽车道利用税政策,电动汽车道利用税税率将按照电动汽车策动机功率进行分档,以降低电动汽车拥车成本,激励消费者采办电动汽车。

比亚迪则正在2022年12月正式进入马来西亚乘用车市场,正在本地推出ATTO 3车型,该车国内版本为元PLUS。2023年7月,比亚迪结合森那美汽车正在马来西亚推出了海豚车型,这是继 ATTO 3车型后,比亚迪正在马来西亚推出的第二款纯电动汽车。本年2月,比亚迪旗下高端品牌腾势也正式进入马来西亚汽车市场,正在吉隆坡推出其旗舰车型-腾势D9。

这使得中国车企正在本地进行当地化出产时,可以或许便利地获取高质量的零部件供应,无效降低供应链风险和物流成本。同时,完美的财产配套也有益于中国零部件企业取本地车企开展深度合做,配合提拔产质量量和手艺程度。

不只如斯,马来西亚地处赤道附近,天气炎高潮湿,奇特天气前提对电动汽车的驾乘舒服性、电池机能和寿命等也提出了更高的要求。

长安汽车正在2019年就取马来西亚的Fieldman Sdn Bhd旗下子公司Fieldman EV签订汽车出口和谈,起头将长安电动汽车带到马来西亚市场。2022岁首年月,长安颁布发表将投资10亿林吉特正在马六甲州设立电动汽车拆卸工场,同时取马来西亚Fieldman公司合做,授予后者长安汽车正在马来西亚及东南亚地域的电动汽车独家代办署理权,引入Eado EV460电动车型。另据最新动静,长安汽车旗下的新能源品牌DEEPAL(深蓝)打算进军马来西亚市场,估计正在2025年中期完成结构。尔后多款车型正在本地正式上市。据最新动静,2024年,长城汽车正在马来西亚市场销量大增,2025年打算正在该市场引入至多三款新车型,包罗坦克500、哈弗初恋以及纯电奢华MPV车型WEY 80(即国内市场的魏牌高山),进一步丰硕其正在马来西亚的产物矩阵。

例如,到2025岁尾前,全进口电动汽车(CBU)免征进口关税和消费税;到2027岁尾前,当地拆卸的电动汽车零部件免征进口关税,拆卸完成的电动汽车免征消费税和发卖税。

除了NAP 2020,2021年马来西亚还发布了《2021-2030年低碳挪动出行蓝图》步履打算,并于2022年1月正式生效。

马来西亚地处东南亚焦点,是毗连承平洋和印度洋的主要通道,具有多个天然良港和国际机场,交通十分便当。这一地舆劣势使得马来西亚成为辐射整个东南亚地域市场的主要枢纽。

到2030年,马来西亚打算实现年产147万辆新车,年度新车总销量达122万辆,汽车工业总产值(P)达到1,042亿林吉特,此中汽车出口产值达123亿林吉特,当地汽车零部件产值达100亿林吉特,创制32。3万个新岗亭。

自2006年起,马来西亚制定了多个版本的“国度汽车政策(NAP)”,包罗NAP 2006、NAP 2009、NAP 2014和NAP 2020,旨正在提拔马来西亚汽车财产分析合作力。

|

上一篇:2024年生物产操行业收购大事务:跨国公司掀起收

下一篇:三大海洋经济概念龙头股名单收好(202548) |

返回列表 |

手机移动端

微信公众号

版权所有:江苏U乐·(国际)官方网站进出口贸易有限公司

U乐·(国际)官方网站 当前位置:

当前位置: